何年か後になってみると、「あのとき、ドルの基軸通貨としての地位は失われた」と言われることになるかも知れない。

混迷:米国発・金融危機 崩れるドルの力(毎日新聞 3/21)

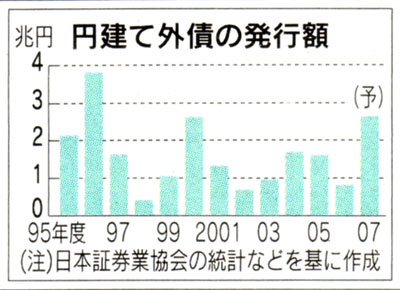

円建て外債、3倍超に・今年度発行、欧米での調達避ける(日経新聞 3/22=夕)

欧州、公的支援で“安定”・サブプライム危機(日経新聞 3/23)

混迷:米国発・金融危機 崩れるドルの力

[毎日新聞 2008年3月21日 東京朝刊]

「金融市場がメルトダウン(溶解)しつつある」。米大手投資ファンド、ブラックストーンのシュワルツマン会長は、ドル急落と株安の連鎖を原子力発電所の大惨事に例える。低所得者向け高金利住宅ローン(サブプライムローン)問題で揺れる市場は「混乱」を通り越し、「危機」に瀕(ひん)しているというのが金融関係者や各国金融当局の共通認識だ。

それを象徴したのが、16日の米大手証券ベア・スターンズの実質破綻(はたん)だった。ベア社は巨額のサブプライム追加損失がうわさされ、ここ1カ月は銀行借り入れがほとんど不能となり、投資家の解約も相次ぎ「取り付け騒ぎ寸前になった」(米大手銀)。米連邦準備制度理事会(FRB)がベア社救済で行った銀行経由の緊急融資は、97年の旧山一証券破綻時の日銀特融と同じ手法。日本の大手証券幹部は「10年前の日本の金融危機の再現だ」と、うなった。

ニューヨークに集中する金融機関を覆うクレジット・クランチ(信用収縮)。それが10年来なかったほど深刻化していることは、2月初めにニューヨーク連銀からFRB首脳に伝えられていた。

バーナンキFRB議長は2月末、「政府はあらゆる選択肢の検討を」と述べ、「一部の中小金融機関が破綻する可能性がある」と言及した。市場は「なぜ必要以上に危機感をあおるのか」といぶかったが、金融危機の圧力に耐えられず漏らした本音だった。警告はベア社破綻で現実になり、住宅金融会社や投資会社でも資金繰り難が表面化。「次はどこか」と、不安が増幅する。◇依存脱却は困難

米金融危機のうねりの前に投資家のドル資産離れも止まらない。外為市場でドルはユーロに対し99年のユーロ導入以来の最安値を更新、円に対しても一時1ドル=95円台と12年7カ月ぶりのドル安・円高水準に急落した。低金利と低成長でドルとともに「2弱通貨」だった円に対してもドル安が急進したことは、ドル安が新局面に入ったことを意味する。

グリーンスパン前FRB議長は17日、英紙フィナンシャル・タイムズに「米金融危機は後世に『第二次世界大戦後、最悪の事態』と記録されるだろう」と寄稿。著名投資家のジョージ・ソロス氏も「ドルを基軸通貨に世界経済の信用拡大が続いた時代は終わろうとしている」と警告する。

経済を正確に先読みしてきた両氏の予言はドル危機が差し迫っていることを示すが、世界経済はドル依存から簡単に脱却できない。日本は外貨準備のほぼ100%がドル建て。タイなどアジア新興国は輸出代金の8割をドル建てで決済する。

ドル安で原油収入が目減りする中東産油国では、石油の輸出代金として受け取る通貨をドルからユーロに替えようとする動きもあるが、世界が一気にドルから離れドル暴落を招けば、原油輸出でため込んだ巨額のドル資産の価値は吹っ飛ぶ。

世界のマネーの動きを先進7カ国財務相・中央銀行総裁会議(G7)が制御できた時代は終わり、いったんドルの投げ売りが始まれば誰にも止められない。ユーロが存在感を増しているとはいえ、「ドル暴落時に予想される大混乱を収拾できる力はまだない」(日本の財務省幹部)。

「強いドルは国益」――。ブッシュ米大統領が最近ことさらにアピールするのは、「ドルの信認維持に危機感を高めている裏返し」(日銀幹部)でもある。ドル暴落=市場動乱への危機感が日増しに強まる中、「通貨の番人」たる日銀総裁人事が与野党対立の果てに決まらず空席となった日本の愚を国際社会は厳しい目で見つめている。【竹川正記、ワシントン斉藤信宏】

円建て外債、3倍超に・今年度発行、欧米での調達避ける

[NIKKEI NET 2008年3月22日 18:45]

海外企業が、サブプライム問題で混乱する米欧市場を避け、金利が低い日本での資金調達に動いている。円建て外債(サムライ債)の2007年度の発行額は2兆6200億円超と前年度の3倍以上に増える見通しだ。米シティグループなどが大型の起債に踏み切り、全体では11年ぶりの高水準。株式市場から債券市場、債券市場の中でも相対的に安定している日本へ「逃避」する動きが鮮明だ。

サムライ債は海外の政府や企業などが、資金調達のために発行する円建て債券。今年度の発行額は、直近で最も多かった00年度の2兆6183億円をすでに上回り、1996年度(約3兆8000億円)に次ぐ。

ベイシティグループが6月に2700億円を発行。米バンク・オブ・アメリカ(2150億円)やドイツ銀行(1470億円)といった欧米金融機関などが相次いで資金調達に動いた。年度後半には、オーストラリアや韓国の金融機関などもサムライ債を発行した。

昨年夏以降、米国の信用力の低い個人向け住宅融資(サブプライムローン)問題が深刻化し、米欧の債券市場で資金の出し手が急減。その結果、サブプライム問題の影響が比較的少なく、金余り気味で資金調達しやすい日本を選んで起債する企業が増加した。

サムライ債の発行が急増した底流には、「資金調達コストの低さもある」(UBS証券の後藤文人クレジット調査部長)。債権の金利は日本の長期金利に連動することが多い。長期金利が1%台前半と米欧諸国に比べ圧倒的に低い日本市場の「魅力」が高まった格好だ。

今月に入り、米証券大手が資金繰り難に陥るなど、世界の金融市場の動揺はしばらく続きそう。このため、08年度も海外勢の日本での起債意欲は強いとの見方がある。

主なサムライ債の発行事例 時期 発行体 金額(億円) 2007年6月 バンク・オブ・アメリカ 2,150 シティグループ 2,700 9月 ドイツ銀行 1,470 11月 GEキャピタル 870 2008年3月 ANZ銀行 1,358

欧州、公的支援で“安定”・サブプライム危機

[日経新聞 2008年3月23日]

米金融界が信用力の低い個人向け住宅融資(サブプライムローン)問題の対応に追われる一方、欧州では一部の銀行で巨額損失が発覚しても市場全体は何とか小康状態を保っている。欧州中央銀行(ECB)や各国政府による実質的な「公的支援」が危機を抑え込んでいるためだ。ただ、専門家の間では、問題の先送りにつながるとの指摘も出ている。

スペイン最大の住宅金融会社はECB――。金融関係者の間でこんな冗談がはやっている。同国の民間銀が住宅ローン証券などを担保にECBからの借り入れを急増させているのだ。証券化市場で銀行が調達できなくなった分をECBが肩代わりしている格好。昨年12月だけでこの方法による資金供給額は440億ユーロ(約6兆7000億円)と通常の2倍強に膨らんだ。

ECBは米国と異なってもともと、住宅ローン証券などを担保に認めており、多様な手段で資金が供給可能だ。住宅相場が下がればECBが保有する証券の担保価値も低下するが、トリシェ総裁は「米国も昨夏、ほぼ同じ仕組みを導入した」と意に介さない。

欧州ではUBSなど一部を除いてサブプライム問題の痛手は地元企業とのつながりが深い中堅・中小銀行に集中している。このため政府・中央銀行の対応も地域経済への影響を抑えるため、「資金供給で時間を稼ぐ手法をとっている」(欧州銀アナリスト)といわれる。

ドイツの中堅銀IKB産業銀行はサブプライム関連の運用で失敗し、3月期決算で8億ユーロの赤字になる。2月に決まったIKBへの総額15億ユーロの金融支援は官民の「奉加帳」方式で、独政府は全体の約3分の2を負担すると表明。納税者には負担増だが、シュタインブリュック財務相は「破綻した場合の負担ははかりしれない」という。

英国では昨秋に中堅銀ノーザン・ロックで約100年ぶりの預金取り付けが起こり、「介入」モードに。英中銀が約半年間にわたって250億ポンド(約5兆円)の緊急融資を実施し、英政府が2月に国有化した。

公的な資金の投入を含めた多様な手段を執る「欧州流」は銀行破綻による経済への悪影響を防ぐ効果は大きい半面、財政悪化の責任追及が後回しになる可能性がある。国際通貨基金(IMF)は独IKB問題について「救済に甘えないよう銀行の株主責任を問うべきだ」と注文をつけている。

資金繰り危機に陥った米大手証券ベアー・スターンズの身売り価格はわずか1株2ドル(約200円)で、株主責任が明確になった。一方で英ノーザン銀は国有かごも株主からの買い取り価格すら決まっていない。「ノーザン銀が破綻した際、英国も米国と同様な措置をとるべきだった」。エコノミスト下と編集長のビル・エモット氏は英紙への寄稿でこう指摘、欧州流の対応に疑問を投げかけている。(ロンドン=吉田ありさ)サブプライム金融危機をめぐる欧州の動き

▽2007年

7月 独IKB、サブプライム運用の損失発覚

8月 欧州金融市場で信用収縮が深刻に。米欧中銀が資金供給拡大。

9月 英ノーザン銀行で預金取り付け。英中銀が救済融資、英政府は同銀預金全額保護を表明

12月 米欧5中銀が大量資金供給の緊急声明

▽2008年

2月 IKB救済で15億ユーロの資金支援合意

英政府がノーザン銀国有化を発表

3月 米欧5中銀が資金供給拡大の緊急声明