本日(3/19)の「日経新聞」に載っていたグラフ。

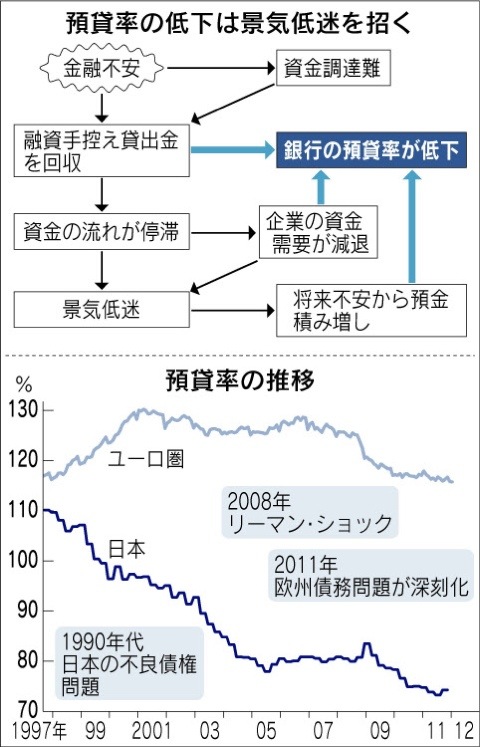

記事は、ユーロ圏で銀行の貸し渋り(預貸率の低下)が広がっているというものですが、それにくっついていたユーロ圏と日本の銀行の預貸率のグラフを見て、びっくり。ヨーロッパの銀行は、預貸率が下がったと言っても110%程度。ところが日本は、90年代には100%超ありましたが、その後は低下する一方で、最近では80%を割り込んで、74%しかありません。

預貸率というのは、貸出金÷預金×100%。つまり、伝統的に銀行は、集めた預金よりも多くのお金を貸し付けていました(信用創造)。ところが、日本では、これがどんどん下がって、いまでは集めた預金の4分の3程度しか貸し出していないというのです。銀行の信用創造もへったくれもありません。企業部門に儲けがため込まれ、銀行は貸し出す相手がない。そんな状態が広がっているわけです。

こんな状態では、国内の景気がよくなるはずもありません。

欧州銀の預貸率低下、世界経済に影

貸し渋り懸念 融資圧縮、新興国にも余波

[日本経済新聞 2012/03/19]

株価上昇などで明るさが見え始めた世界景気に、欧州銀行の「貸し渋り」懸念が影を落としている。ユーロ圏では預金と貸出金のバランスを示す預貸率が低下し始めており、3兆ドル(約250兆円)規模、15%程度の貸出資産の圧縮につながる可能性がある。日米が経験したような調整を欧州が迫られれば、その影響は新興国経済にも及びかねない。(南毅郎、川手伊織)

銀行は個人などから集めた預金を、企業の設備投資や営業用の資金として貸し出す金融仲介機能を持つ。伝統的に欧州銀は預金より貸出金のほうが多く、預貸率は120?130%だった。預金に加え、市場からも資金を調達して融資に回しているためだ。

欧州中央銀行(ECB)によると、ユーロ圏の銀行の預貸率は今年1月に116%を割り込んだ。欧州債務危機をきっかけに、市場で欧州銀の信用力が低下。低金利で資金を調達しにくくなり、企業向け融資を手控えたためとみられる。欧州連合(EU)が金融危機を回避する目的で、自己資本比率の引き上げを求めた影響もある。

今後、欧州銀の預貸率はさらに低下する見込みだ。第一生命経済研究所の永浜利広主席エコノミストは「ユーロ圏の預貸率は100%まで下がる」と指摘する。

欧州銀の与信残高(ほぼ貸出金残高に相当)は約18兆8600億ドル。預金に大きな変化がなく預貸率が100%に低下する場合、貸出金は約3兆ドル減る。コメルツ銀行がドイツとポーランド以外の新規融資を凍結するといった動きも出ており、ユーロ圏で「貸し渋り」が広がりかねない。ECBが1月に実施した貸し出し態度調査では、欧州銀の融資姿勢が「厳しい」と答えた企業の割合が「緩い」を20ポイント上回った。昨年10月調査の10ポイントから急速に厳しくなっている。

1990年代後半から貸し渋りが起きた日本では預貸率は115%前後から約74%にまで下がった。2008年のリーマン・ショック後で米国の預貸率は110%から約81%まで低下している。ユーロ圏でも預貸率が日米並みの水準まで下がれば、貸出金の圧縮は合計で約8兆ドル(約670兆円)となる。

銀行が貸出資産の圧縮を進めれば、十分な資金が回らなくなり、企業の経済活動は滞る。とくに欧州銀の場合は、影響がユーロ圏のみにとどまらない問題がある。

欧州銀の融資先を地域別にみると、欧州は50?60%にとどまり、アジアと中南米がそれぞれ4?5%を占める。歴史的な関係が深いうえ、高成長が見込まれていたからだ。それだけにリスクを伴う融資も少なくないとみられ、「資産圧縮への圧力がかかりやすい」(みずほ総合研究所の高田創チーフエコノミスト)。

アジアでは欧州銀の貸出債権を日本の大手銀が買い取る動きも出ているが、すべての貸出債権を売却するのは難しく、新興国でも資金の流れが滞りかねない。第一生命経済研の永浜氏の試算によると、欧州銀の預貸率が10%低下する場合、EUの実質成長率は0.81%、新興国は0.59%それぞれ下押しされるという。

日本、デフレ長期化の一因に 95年115%→現在74%

[日本経済新聞 2012/03/19]

1990年代以降、「失われた20年」といわれる長期の景気低迷に陥った日本。そのなかでは金融不安をきっかけに銀行の貸し渋りが広がり、預貸率が大幅に低下する現象も見られた。

国内銀行の95年時点の預貸率は約115%。バブル崩壊後もしばらくは節目の100%を上回っていた。しかし、97?98年に不良債権問題が深刻になり、企業の経営破綻が相次ぐと、銀行は融資手控えや回収に走り始める。預貸率は2003年には90%を割り込んだ。銀行を仲介役とする金融機能が低下し、経済の血液とされる資金の流れが滞ったため、需要不足に拍車がかかり、デフレ経済が長引く一因となった。

銀行の不良債権処理にめどがついたのは04?05年。だが貸し渋りに備えて借入金の返済を優先する企業の経営姿勢は大きくは変わらず、無借金経営を目指す動きが広がった。将来不安から家計も消費を抑えて預金を積み増し、預金と貸出金のバランスは元に戻らなかった。国内銀の預貸率は今なお約74%。20年足らずで40ポイントも落ち込んだ。

多額の預金を抱えながらも融資がなかなか増えない銀行は、国債で余剰資金を運用。資金面から企業や家計の需要が促されず、預貸率が上昇しないという悪循環を生んでいる。欧州経済にとっても預貸率の低下がデフレの入り口になりかねない。