投機マネーの続き。さらにいろいろ調べていると、昨年6月21日に「朝日新聞」に「世界の家計の資産1京円」という記事が載ったことが分かりました。さっそく縮刷版で確認しました。

これは、あくまで「家計」が保有する金融資産のみ。で、金融資産というのは預金や株式、債券などの資産で、土地は含まれません。

投機マネーの続き。さらにいろいろ調べていると、昨年6月21日に「朝日新聞」に「世界の家計の資産1京円」という記事が載ったことが分かりました。さっそく縮刷版で確認しました。

これは、あくまで「家計」が保有する金融資産のみ。で、金融資産というのは預金や株式、債券などの資産で、土地は含まれません。

世界の投機マネーはいったいいくらあるのか? 以前、水野和夫氏の研究を紹介しましたが、あれから何年もたち、はたしていまはどうなっているのでしょうか?

そもそも投機マネーについての公式統計など存在しない ((それは、ヘッジファンドなど私的投資についての公式統計がない、ということとともに、そもそも資本主義の立場からは投資と投機の区別ができないという問題があるからです。))ということは分かった上で、調べてみました。

先日の「読売新聞」(10月1日付)によれば、世界の株式の時価総額は、2011年9月末で約47兆6685億ドル。さらに、先日の「日本経済新聞」(11月25日付)によれば、10月28日から11月23日までに、「世界の時価総額はこの間に約6兆ドル減った」とのこと。したがって、現時点では株式の時価総額は約42兆ドルより少ないということになりそうです。

しかし、そのほかの分野はどうなんでしょうか? と思って探していて見つけたのがこちら↓の記事。1年前のものですが、これを手がかりに調べてみました。

EUで、国際金融取引税あるいは金融活動税を創設する動きが。

出発点は独自財源を確保するためのもの。でも、課税のためには国際的な金融取引そのものや金融活動そのものを把握する必要が生まれ、そこから投機的な資金活動にたいする規制の道も開けるかも知れません。そうなったら、おもしろいんですけどね。

よくは分かりませんが、「YUCASEEマネー」という投資運用情報会社の流しているニュースによると、BIS発表として、先物取引市場での金融先物取引やオプションの名目契約残高は、2008年9月末期日物で95兆ドル。2005年12月末期日の58兆ドルから64%増。店頭市場での金融先物、スワップ、オプション、その他のデリバティブ取引の名目契約残高は、2007年6月末時点では516兆ドル、2005年12月末の298兆ドルから74%増。

他方、特に投機的だといわれているヘッジファンドはどれくらいあるのか? 業界誌?の調査によると、1本10億ドル以上のものだけで世界中で391本あって、総額は2.65兆ドルになるらしい。

デリバティブ取引急増でシステミック・リスク拡大(YUCASEEマネー)

世界のヘッジファンド運用額、27%増の2.65兆ドル―日本のファンドは流出超(HEDGE FUND KLUG)

こんどは、ブリュノ・ジュタン『トービン税入門』(社会評論社、2006年、原著2002年)に載っていたグラフ。

低い方のグラフは、「世界貿易の年間総額+対外直接投資の年間総額」。それにたいして、上の方のグラフは、世界の為替取引の年間総額(1日の取引額×250日として計算)です。

いったい世界中で投機マネーはどれぐらいあるのでしょうか? もちろん正確・正式な統計調査などはありませんが、調べてみると、それを推測させるいろいろな数字が分かりました。

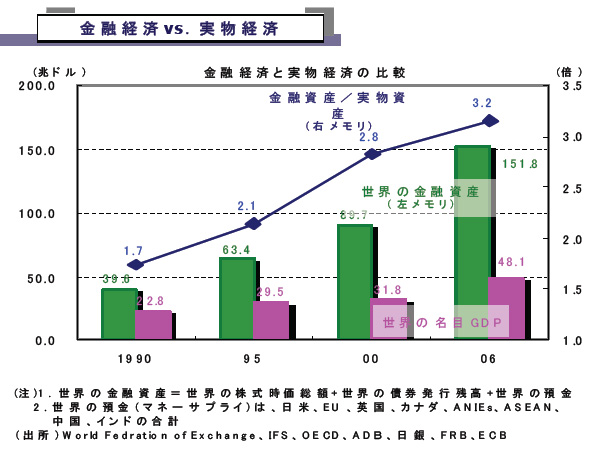

まずこれ↓は、世界の金融資産と名目GDPとを比較したグラフ。これによると、90年には名目GDPの1.7倍しかなかった金融資産が、2006年には3.2倍に膨らんでいます。

今日の「毎日新聞」と「日経新聞」が、穀物価格の急騰を大きく特集で取り上げていた。

投機資金の流入などで、国際的な穀物相場が高騰。その結果、発展途上国では食糧が買えないと、暴動まで起こっている。IMFも「このまま続けば、戦争の危険もある」と警告しているし、アジア開発銀行の黒田総裁も、アジア諸国への影響はサブプライムローン以上だと指摘。日経記事によれば、タイ米の価格が1トン1000ドル(約10万2000円)を突破するのは確実だとされている。

日本も、“食糧は輸入すればよい”などとは言っていられない。もっと農業に社会的資本を使って、食糧自給率を本格的に引き上げる取り組みを始めるべき時期に来ているといえる。

クローズアップ2008:穀物急騰、途上国を直撃(毎日新聞)

“穀物高騰 途上国に打撃”(NHKニュース)

インド:FAO代表「食糧不足は非常事態」(JanJanNews)

洞爺湖サミット/食料安保を共通認識に(日本農業新聞)

ニューヨークの原油先物価格が、とうとう1バレル=100ドルを突破。

直接的な値上げ理由はいろいろあるだろうが、この高騰は、サブプライムローン問題による金融市場の不安から投機的資金が原油市場に流入していることにある。しかし、さらに遡れば、中東情勢の不安定化による「先行き不安定」感がある。日本経済の“安全保障”という立場からいっても、アメリカ言いなりでは何の展望も生まれないだろう。