金融庁が、貸金業規制法改正案を自民党に提案。上限金利を利息制限法の上限に一本化するが、他方で、現在の金利区分を変更し、10万円?50万円では現行の上限18%を20%に、100万円?500万円では15%を18%に引き上げるほか、個人の場合、「元本50万円以下、返済期間1年以内」などの少額短期融資に限り、28%の高金利を最長5年、特例導入までの期間と合わせて9年にわたって認める内容に。

しかし、大手消費者金融の新規の平均貸出額は18万7000円。「元本50万円以内」で特例を認めれば、新規融資の大半について28%もの高利が合法化されることになります。これで、どこが利息制限なんでしょう?

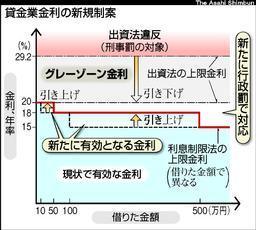

貸金業金利、一部アップに 法改正案で区分変更

[asahi.com 2006年09月06日03時02分]貸金業の金利引き下げ問題で、金融庁が5日、貸金業規制法の改正案を自民党の金融調査会や法務部会などの合同会議に正式に伝えた。少額・短期の融資などに認める特例金利を年28%としたほか、利息制限法の金利区分を変えて一部の借金額だと利上げになるなど規制強化に逆行する規定が盛り込まれた。この特例への不満から、内閣府政務官として規制強化の「推進役」を務めてきた後藤田正純氏(自民党衆院議員)は同日、政務官辞任を表明。金融庁は秋の臨時国会に「貸金業法」案として提出する考えだが、議論が順調に進むかどうか不透明になった。

金融庁案によると、貸金業界の上限金利を利息制限法の上限(元本により年15?20%)に一本化し、出資法の上限(年29.2%)は年20%に引き下げてグレーゾーン(灰色)金利を撤廃する。

金利の引き下げは法律施行から3年後。その後に最長5年間で特例の高金利を認める。当初案にあった見直し条項は削除されたが、改正法の成立から施行までは1年程度かかるため、現状の上限金利の水準が9年以上続く計算となる。

利息制限法の現在の金利区分は、借金額の元本が10万円未満で年20%、100万円未満で同18%、100万円以上で同15%。これに対し、金融庁案は「制定された54年以来、変更されておらず、物価上昇分を考慮した」として、区分額の10万円を50万円に、100万円を500万円とそれぞれ5倍に上げる。これで、10万円以上50万円未満で2%幅、100万円以上500万円未満で3%幅の利上げとなる。

一方、少額・短期の特例は「元本50万円以内、1年以内」または「元本30万円以内、半年以内」の範囲内で3社から借り入れ可能とする。事業者向け融資も含めて特例金利は年28%。消費者金融大手の大半の取引を占めるリボルビング取引には特例を認めないほか、延滞客は1年程度、特例の借り入れができない。

8月の金融庁の有識者懇では、委員からは「特例は不要という声が懇談会の大勢」「改正の目的は多重債務者の救済。今の状況で改善をめざすべきで、一部でも利上げになるのはおかしい」という意見が相次いでいた。今後、「規制強化が骨抜きになる」といった批判が高まりそうだ。

これに対し、金融庁は金利以外の規制強化を厳格にすれば、制度の悪用は防げるとする。このため、出資法の罰則を懲役5年以下から懲役10年以下に引き上げる方向で法務省と協議し、信用情報機関の情報悪用などにも刑事罰を適用する方針。

また、貸金業界の自浄能力を高めるため、都道府県別に設立している貸金業協会を全国の統一の認可組織に再編し、自主規制機能を強化する。

協会は広告規制などを策定し、金融庁が認可する。相談機関や警告文言の表示を義務付けるほか、メディア側にも登録業者か確認するよう求める案が出ている。

この特例金利をめぐっては、金融庁の後藤田正純政務官(自民党衆議院議員)が辞任するなど、異例の事態に。

特例高金利で自民混乱 後藤田政務官辞意

[東京新聞 2006/09/06]貸金業規制見直しについて政府、自民党の協議は五日、最長五年の特例高金利などを認める金融庁の素案をめぐり混乱した。金融庁の後藤田正純政務官は「規制の抜け道になり、金融担当として責任を持てない」として、同案に抗議して辞意を表明した。六日午前にも与謝野馨金融担当相に辞表を提出する。

自民党は早ければ今秋の臨時国会で関連法の改正を図る方針だが、関連法改正論議は曲折が避けられない情勢となった。

検討中の法案の内容をめぐり、省庁ナンバー3の政務官が辞表を提出するのは極めて異例。後藤田政務官はこれまで貸金業規制の強化に精力的に取り組み、政府内の議論をリードしてきた。これに対し、貸金業者への配慮などから急激な金利引き下げを避けるため特例を求める声が自民党内にはあり、借り手保護と業者の利害のはざまで政府部内と自民党内での不一致が一層鮮明になった。

今回の規制見直しは、出資法の上限金利(年間29・2%)と利息制限法の上限(15?20%)の間にあり、利息制限法には違反しているが刑罰は科されない「グレーゾーン金利」を廃止し、出資法の上限金利を20%に下げるのが柱だ。

金融庁は金利引き下げに伴う激変緩和措置として、個人の場合は「元本五十万円以下、返済期間一年以内」などの少額短期融資に限り、28%の高金利を最長五年、特例導入までの期間と合わせて九年にわたって認める方針を示した。後藤田政務官は五日発表した文書で「(特例条件の)数字は根拠に乏しい」「金融庁案は同庁有識者懇談会のほとんどの委員の懸念を全く無視している」などと強く非難した。

消費者金融規制強化めぐり調整難航

[TBS News-i 更新時間:2006年09月05日(火) 19時46分]自民党は消費者金融への規制を強化するための法改正に向けて本格的な検討に入りました。しかし、規制強化に反発する声も勢いを増していて調整が難航しています。

消費者金融を巡る規制強化の議論は、土壇場に来て、強い揺り戻しの動きが出ています。

金融庁がまとめた今回の改正案では、いわゆる「グレーゾーン金利」を廃止するほか、個人に対しては年収の3分の1を超える額の貸付を原則として禁止し、過剰な貸付を防ぐとしています。

しかし政府・与党の中には、今回の案でも「業者に甘すぎる」という意見が出ていました。

「グレーゾーンという極めてあいまいな、日本の『ええじゃないか』という、危険な考え方をしっかりと我々は律していかなければならない」(後藤田正純議員【内閣府政務官】・先月24日)

例えば、焦点となっている貸付金利について、30万円か50万円以下で期間の短い貸付については28%という現在のグレーゾーン金利の適用を5年間程度、認めるなど経過措置が取られています。

大手消費者金融の新規の平均貸出額は18万7000円と言われ、新規融資の大半は特例の対象になるとも言われています。その一方、規制を強くし過ぎると貸し金業者の貸し渋りが増え、かえって消費者に不便になるというのが規制に反発する側の言い分です。

「銀行が貸さない分野の金融をどうするかという大きな問題で、実態もわからないだけに慎重にやってくださいと」(保岡興治議員)

政府・与党は、来週前半にも法律の改正案をまとめたい考えですが、落としどころを巡って激しい調整が続きそうです。(05日16:19)

1件のコメント